En tant qu’investisseurs, nous diversifions nos placements dans diverses classes d’actifs, notamment dans les actions cotées, c’est-à-dire en bourse. De nombreux particuliers s’interrogent sur la pertinence d’investir en bourse avec une somme de 1 000 € euros ou de quelques centaines d’euros. Et si oui, de quelle manière ?

Cette réflexion est légitime pour tous ceux qui ont un budget resserré et qui pourraient penser qu’il ne vaille absolument pas le coup d’investir.

Notre avis est bien entendu inverse, et nous allons vous expliquer que selon nous, il est crucial de commencer à investir avec ce type de sommes pour de nombreuses raisons.

Nous pensons que la première raison est que vous allez mettre de l’argent de côté, en retirant de l’argent de votre compte courant pour le mettre sur un compte séparé. Cela vous empêchera tout d’abord de le dépenser, c’est le principe de la tirelire. En effet, si vous essayez de garder votre épargne et l’argent qui vous sert à vivre au quotidien sur le même compte, il y a de très fortes chances que vous soyez à un moment donné incité à le dépenser.

La deuxième raison est que l’ouverture d’un compte de titres ou PEA est le meilleur moyen de se tenir au courant de l’actualité, des marchés financiers, et par la suite d’apprendre comment passer un ordre. Cela vous amène à vous poser des questions constructives : Quelles sont les différentes opérations sur titres qui vont se passer sur votre portefeuille ? Comment se passe un paiement de dividende ? Mais cela vous permet aussi de démarrer jeune, même avec de petites sommes, de de prendre de bonnes habitudes.

La troisième raison, spécifique au PEA (plan épargne en actions), est que cela va vous permettre de « prendre date ». Pour cette enveloppe fiscale privilégiée, cela signifie que ce qui est pris en compte est la date d’ouverture du compte. Ainsi, au bout de cinq ans, vous allez pouvoir commencer à faire des retraits qui auront une fiscalité extrêmement limitée.

Enfin, la quatrième raison est qu’il existe un moment dans votre vie où vous tomberez peut-être sur une opportunité à saisir. Comme on dit « une bonne affaire », par exemple dans un contexte de marché dans lequel vous aurez absolument envie d’investir. Le fait d’avoir un compte de titres ou un PEA déjà ouverts vous permettra de ne pas perdre de temps pour y ajouter une somme d’argent et investir sans attendre, en évitant tout le process d’ouverture de compte qui peut parfois prendre plusieurs jours ou semaines selon les établissements et après complétude des formulaires de connaissance.

Est-ce qu'il faut investir quand on dispose d’une petite somme d’argent ?

La réponse est clairement oui, à condition de faire attention à deux gros écueils à éviter.

Le premier est qu’avec une petite somme, la sensibilité aux frais fixes de transaction va être importante. Il faut faire extrêmement attention à la taille des transactions à passer et sur quels produits les passer.

Vous n’allez pas pouvoir tout faire avec une somme de 1 000 € ou moins. Il faut oublier le fait d’avoir un portefeuille d’actions en direct. Pourquoi ? Parce que pour disposer d’un portefeuille en direct bien diversifié sans qu’il ne se fasse grignoter par les frais, il convient d’avoir au minimum une dizaine de lignes. Ce qui veut dire si vous avez 1 000 €, il faut environ 100 € par action. De fait, la moindre transaction d’un montant de 100 € coûtera cher en termes de frais, ce qui sera totalement dissuasif.

Par ailleurs, pour minimiser l’impact des frais, il est aussi important de bien choisir son broker en ligne, et nous avons nos petites préférences (DEGIRO pour le CIF par exemple).

L’autre point est que certaines actions ont un cours qui dépasse les 100€. Par exemple, l’action LVMH cote à 626€ au 25/03/2022. Donc si vous en achetez une, elle va représenter 62,60% de votre portefeuille de 1 000 €. Nous vous conseillons donc d’oublier les actions en direct si vous ne voulez pas vous retrouver avec uniquement trois ou quatre lignes et un portefeuille qui manque de diversification.

Une fois ce premier écueil évité, le deuxième témoigne du fait que lorsque l’on investit une petite somme d’argent, l’envie est souvent d’investir sur quelque chose de volatile, et par conséquent risqué. Pour générer une grosse performance, on préfère plutôt doubler ou tripler sa mise que de se contenter de faire 5% à 10% sur une somme de 1 000€.

Le particulier qui débute peut donc se tourner vers les cryptomonnaies, le Forex, les CFD, qui sont des instruments volatiles ou bien à fort effet de levier. Ce qui pose un problème puisque dans 80 % des cas, il va être complètement dirigé par ses émotions. Cela aura pour conséquence de lui faire réaliser des entrées et sorties à de mauvais moments, et parfois au pire moment. A ce rythme, quelques semaines, mois, suffiront pour lui faire perdre une bonne partie de son argent. Résultat, cette mauvaise expérience lui donnera un goût amer, il fermera probablement son compte et oubliera les marchés financiers pendant quelques dizaines d’années, pensant ne pas être fait pour cette discipline. L’objectif est d’éviter ce scénario à tout prix.

Quand on démarre, l’investissement, c’est qu’il faut garder à l’esprit. La première règle en trading, c’est de préserver son capital, même si cela implicite d’avoir des performances qui ne sont pas forcément celles que l’on voudrait.

Pour résumer, il convient donc de limiter les frais et d’éviter de perdre 80% de son capital à cause des investissements volatiles et spéculatifs. Et pour ce faire, il existe des supports qui ressortent du lot, ce sont les ETF (trackers). Il s’agit de portefeuilles indiciels ayant des frais extrêmement limités, et qui permettent d’avoir une seule ligne exposée à un grand nombre d’actions. Nous vous conseillons de rester sur les indices les plus standards et connus, par exemple le S&P 500 (500 plus grosses entreprises américaines).

Si vous préférez l’Europe, restez sur des indices du type l’Euro Stoxx 50 ou bien Euro Stoxx 600, pour avoir un portefeuille diversifié. Si vous souhaitez rester en France, il est possible de jouer un ETF sur le CAC40.

Rester dans l’univers des ETF permet de limiter l’impact des frais, grâce à une gestion passive bien diversifiée et en fonction de votre choix de zone géographique. Vous pouvez par exemple posséder deux ou trois lignes d’ETF pour s’exposer à 40% aux Etats-Unis, 40 % en Europe et 20% en Asie. Bien entendu, rien ne vous interdit d’avoir une petite poche réservée à des actifs plus volatiles. En démarrant ainsi, la probabilité d’être déçu par la bourse et d’accuser de lourdes pertes est donc réduite.

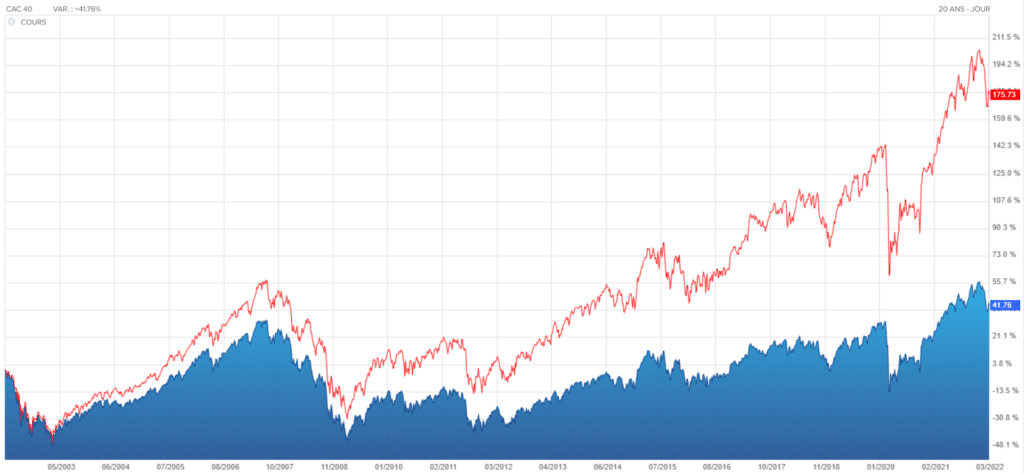

Qui plus est, les ETF sont calculés dividendes réinvestis, ce qui a une importance majeure quand on connaît l’importance de ces derniers dans le calcul de la performance globale des marchés actions pour certains indices, à l’instar du CAC40 en France.

Pour l’illustrer facilement, le graphique ci-dessous compare sur 20 ans l’évolution de l’indice CAC40 en bleu (calculé sans les dividendes), avec le CAC40 Gross Total Return en rouge (calculé dividendes réinvestis). Cette période est intéressante dans la mesure elle comporte différentes crises ayant eu un impact négatif sur les marchés boursiers (2008, 2011, 2020). Et malgré cela il en ressort que la performance du CAC40 Gross Total Return est positive sur la période, mais qu’elle est largement supérieure à celle de l’indice CAC40, uniquement grâce à l’impact des dividendes réinvestis. C’est précisément la performance qu’apporterait un ETF sur CAC40, de manière simple, automatisée, et peu chargée en frais.